Saiba como é realizada a análise dos débitos financiados ou inadimplidos do cartão de crédito.

Se na data do pagamento da fatura o titular não tem condições de arcar com os valores assumidos, este poderá optar por pagar um valor mínimo estipulado pela administradora ou algum valor entre o mínimo e o total da fatura e assim “financiar” a fatura ou tornar-se um “inadimplente parcial”.

Diante desta opção de pagamento o titular do cartão, em decorrência de desarranjos financeiros, se vê carente de uma análise da forma utilizada pelo emissor para atualização dos débitos ora financiados ou parcialmente inadimplidos.

Para tanto, o profissional contábil inicia uma análise examinando, do ponto de vista estritamente técnico, os documentos e informações prestadas pelo titular. Em seguida, é aplicada uma metodologia que compreende os seguintes quesitos:

- Exame de valores do período do caso;

- Adoção dos parâmetros legais da legislação vigente;

- Atualização dos valores apurados até a presente data; e,

- Sugestão de retificação de valores com base na adequação do contrato aos entendimentos ofertados pelo direito pátrio.

Extrapolação da taxa de mercado

Constantemente, verificamos que as instituições, em suas enérgicas reações lucrativas perante o cenário econômico, aproveitam-se da situação para promover a aplicação de juros remuneratórios dos empréstimos em taxas muito superiores ao que se pratica no mercado.

E este é o motivo que leva muitos titulares de cartão de crédito a buscarem maiores detalhes sobre a cobrança de juros sobre o saldo financiado, pois verificam que de fato o contrato possui, em sua essência, uma forma de cobrança de juros vedada pelo art. 4º do dec. 22.626/33 bem como pela súmula 121 do STF, a qual se trata de anatocismo que consiste na aplicação de juros sobre juros.

Exclusão do anatocismo

Por fim, visando apresentar um saldo devedor, isento desta prática, são reproduzidas, através de planilhas, as faturas mensais, de modo que as mesmas taxas de juros pactuadas são aplicadas sobre os saldos devedores, porém nos moldes da legislação vigente, ou seja, os juros produzidos durante um período não serviram de base de cálculo para os períodos seguintes, porém tiveram sua devida capitalização de acordo com o autorizado, ou seja, de forma anual.

Ao analisar as faturas, bem como a taxa de juros cobradas, muitas vezes se observam taxas de juros altíssimas nas faturas que chagam a causar espanto aos consumidores em geral, pois o percentual está muito acima dos índices de inflação.

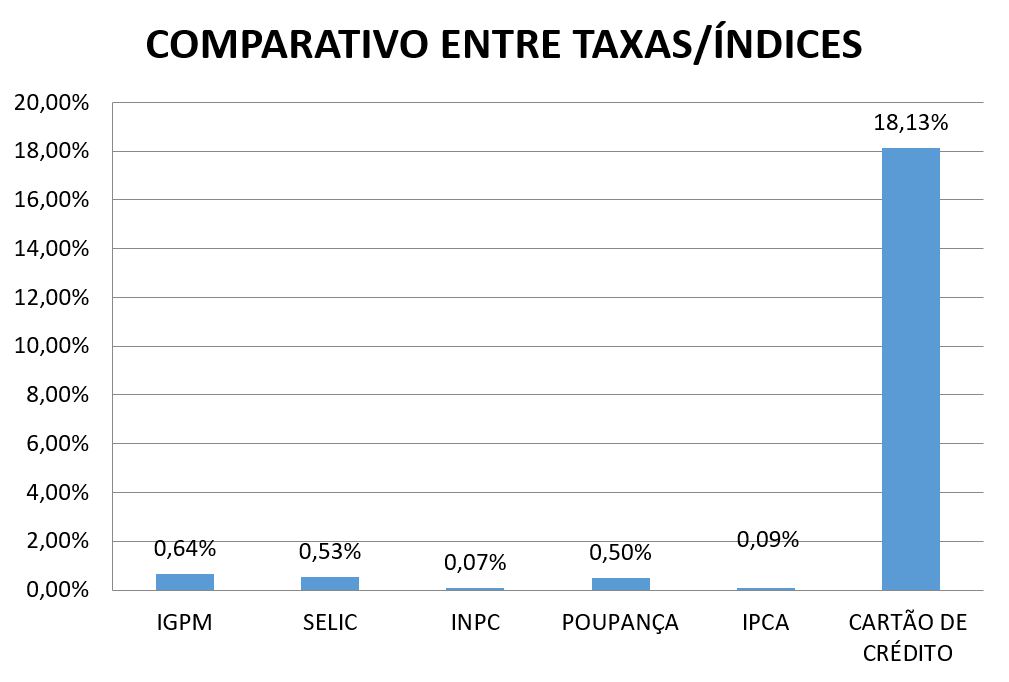

Recentemente, atendemos um caso em que a taxa de juros cobrada em novembro de 2016 chegou a 18,13%. No gráfico abaixo, pode-se verificar a discrepâncias entre a taxa de juros cobrada e os percentuais dos índices que medem o desempenho da economia do país.

Diante dos números é possível acreditar que as instituições financeiras, podem captar recursos através da poupança a 0,5% e repassá-las aos usuários do cartão de crédito a taxa de 18,13%, ou seja, uma variação percentual a favor das instituições financeiras na ordem de 3.526,00%.

Neste sentido, é absolutamente oportuno realizar a análise dos valores de forma técnica para identificar a existência de cobrança de juros sobre juros de forma capitalizada em periodicidade mensal, em desconformidade com a legislação, e, juros remuneratórios acima da Taxa Média de Mercado do BACEN, no intuito de apurar os valores pagos indevidamente ao credor.

Solicite já seu orçamento através do botão Solicitar Orçamento, ou então entre em contato conosco clicando no botão WhatsApp abaixo.