Por Acácio Grangeiro da Silva, Contador, CRC SP 256414/O-2

Em simples consulta nos bancos de dados das empresas de proteção ao crédito, nos deparamos com uma realidade de muitos brasileiros: o endividamento. Seja ele bancário ou comercial, está constantemente acompanhando o trabalhador da iniciativa privada, o servidor público, o empresário, o produtor rural e todo aquele que busca o sonho da prosperidade através do uso de capital de terceiros.

A busca pelo crédito, seja ele por necessidade ou para subsidiar futilidades, pode custar muito caro. Porém, ainda assim as corridas pelos limites de créditos são incessantes.

Neste atrativo contexto nacional a velha lei da oferta e da procura permite que instituições financeiras garimpem, dos tomadores de créditos, encargos altamente rentáveis com os quais remuneram, não só a operação, mas também toda a estatística de inadimplência para situações do mesmo caso.

O governo de Getúlio Vargas promulgou o decreto nº 22.626 em 07/04/1933, o qual, embora seja vigente, é absolutamente esquecido e rotineiramente rechaçado pelo poder judiciário.

O decreto, também conhecido como lei da usura, tinha como objetivo estabelecer limites para a cobrança de juros em contratos.

Longe de estampar qualquer viés capitalista ou socialista, a leitura do texto legal aponta que o legislador, naquele momento, visava proteger a brava gente brasileira e a força trabalhadora de grandes capitalistas que já naquela época buscavam as obscenas rentabilidades sobre o capital.

Ao longo dos anos o poder judiciário amparado por inúmeros fatores econômicos e questões de ordem, passou a adotar padrões de nítida necessidade de equilíbrio onde autorizava a estipulação de taxas superiores a previsão expressa no Decreto 22.626/33 e, neste ponto, a legalidade estatuída pelo judiciário deu espaço a libertinagem e imoralidade monetária de muitas instituições financeiras focadas em lucros.

Não que o lucro seja imoral, pois é absolutamente benéfico à sociedade, mas as circunstâncias em que são obtidos podem retratar uma tenra linha entre a legalidade e a moralidade.

Traduzindo esta questão em números, o Banco Central do Brasil, possui em seu site uma importante ferramenta para obtenção de séries históricas sobre a economia e as operações bancárias, chamada sistema gerenciador de séries temporais.

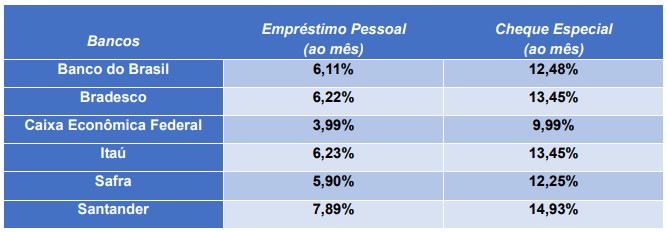

Além disso, a fundação Procon de São Paulo divulga periodicamente o comparativo de taxas de juros praticadas mensalmente pelos principais bancos varejistas, e em 02/08/2019 as taxas aplicadas foram as seguintes:

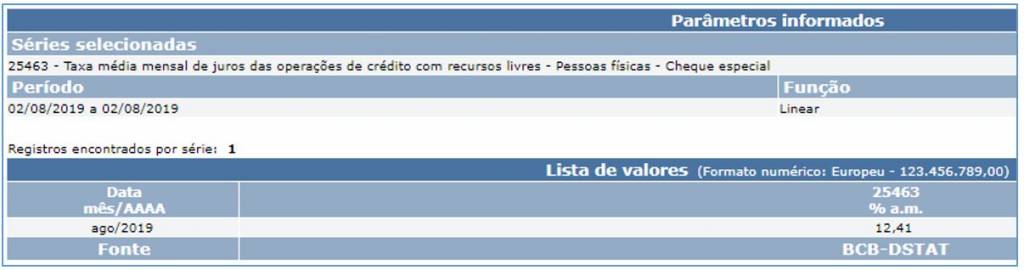

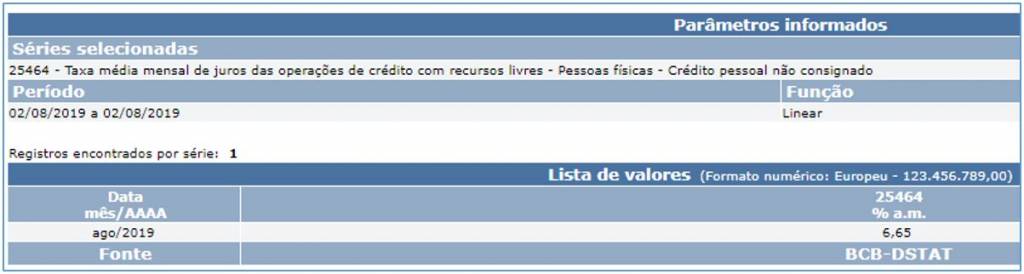

A informação do mesmo período sobre estas linhas de crédito, à pessoas físicas, apurada pelo Banco Central, indica as seguintes médias de mercado:

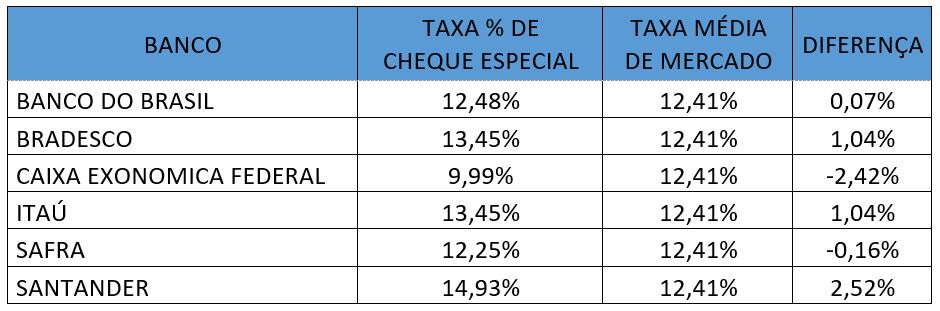

Comparando a média de mercado aos percentuais cobrados pelas instituições financeiras temos as seguintes diferenças:

Vejamos que maior parte dos bancos cobram juros acima da média de mercado e ao exemplo do banco Santander seus juros representam um acréscimo de 16,88% com relação a taxa média.

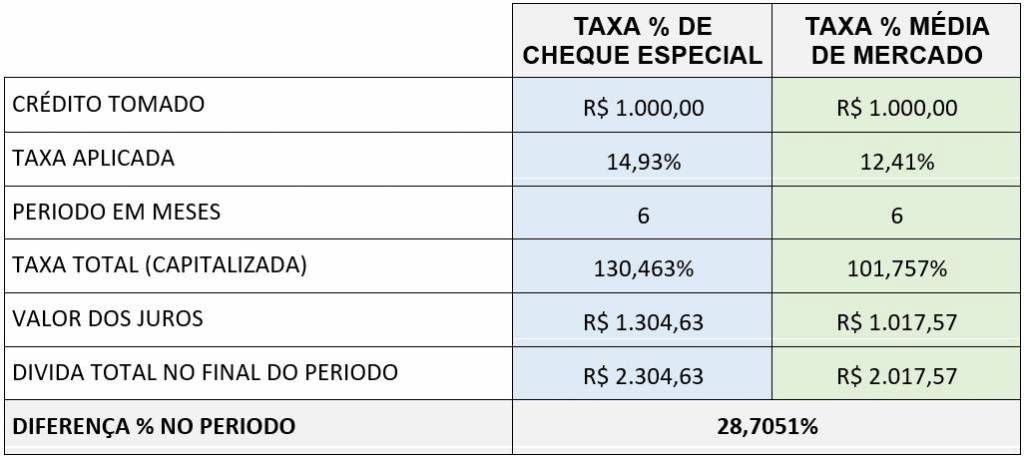

Neste caso do Santander, se utilizarmos como exemplo uma pessoa que utilizou R$ 1.000,00 do cheque especial pelo período de 6 meses, os resultados são os seguintes:

Conforme demonstrado, este tipo de operação onera o tomador de crédito e, por isso, o poder judiciário tem firmado entendimento no sentido de que, demonstrada a abusividade na taxa acima da média de mercado, resta limitada a média de mercado.

Em recente decisão proferida pelo Tribunal de Justiça do Estado de São Paulo o Desembargador e Relator Melo Colombi, relatou com objetividade o caso. Vejamos:

“CONTRATO. CONTRATO CONTA CORRENTE. AUSÊNCIA DO CONTRATO. JUROS REMUNERATÓRIOS. 1. A limitação da taxa de juros remuneratórios depende da demonstração de abuso, configurado com a cobrança muito superior à média dos preços praticados no mercado, de acordo com decisão do STJ, com repercussão geral da matéria (REsp 1.061.530 – RS). Não vinga a pretensão de limitação à taxa de 12% ao ano. No caso diante da ausência do contrato e das taxas pactuadas entre as partes, a taxa de juros deve ser decotada para taxa média praticada pelo mercado à época da contratação. Recurso não provido.

(TJ-SP – AC: 10116916820178260302 SP 1011691-68.2017.8.26.0302, Relator: Melo Colombi, Data de Julgamento: 13/09/2019, 14ª Câmara de Direito Privado, Data de Publicação: 13/09/2019)” (grifou-se)

E, neste contexto, o equilíbrio judicial retoma as esperanças dos inúmeros endividados que buscam meios justos de equalizar suas dívidas através da conversão das taxas imorais em taxa de fato ilegais.

Solicite já seu orçamento através do botão Solicitar Orçamento, ou então entre em contato conosco clicando no botão WhatsApp abaixo.